做對5件事,到死之前不必為錢煩惱!:買屋、基金、保險一次搞懂!運用10%薪水,幫自己存千萬退休金!

做對5件事,到死之前不必為錢煩惱!:買屋、基金、保險一次搞懂!運用10%薪水,幫自己存千萬退休金!

理財絕對不能做5件事,你正在做嗎?

1個觀念,學會「錢滾錢」,

就算領死薪水、沒有退休金,20年後也不必為錢煩惱。

本書作者高中時代是地方飆車族老大,當時手下大約有500名小弟。金盆洗手後,進入日本知名企業「精工愛普森公司」就職,從事影印機的製造和設計工作。沒幾個月,他就成了上司眼中的不良員工。

二十五歲時,公司主管也受不了他的脾氣,於是告訴他:「你對公司這麼不滿,不如就去當工會的幹部吧。」當時作者覺得,工會是既得利益者組成的團體,於是,抱著搞垮它的心態,傲慢又自大地參選會長。

進入工會之後,他看到勞方不管怎麼向資方爭取加薪,每個月不過多幾百元而已。但在傾聽工會成員的煩惱、為他們解決事情的過程中,作者慢慢發現:「只要重新檢視保險或是房貸支出,每個月馬上就能多出幾千、甚至幾萬塊錢可以運用。」

於是作者在取得家計專家「財務規劃師」(Financial Planner)資格後,到處舉辦理財講座,引起廣大迴響。很多債臺高築、或是為房貸所苦的工會成員都來諮詢。還曾經在半夜收到工會成員想要尋死的簡訊,急忙到對方的家中救人。看到一起工作的伙伴有困難,想要幫助對方是天經地義的事情。但作者深深感受到,上班族為金錢所苦的狀況,有必要從「根本」解決。

「一開始,每個月只投入3,500元也沒關係,省下家裡不必要的開銷,將多出來的錢用於投資基金,這是我最推薦的做法。」沒錯,1個觀念,養老金就會多1000萬,正是作者最重要的理念。

▲ 這6種錯誤想法,讓人越活越窮

想要大幅改善上班族生活,答案很簡單:只有致富,學會錢滾錢,才能終極解決問題。

如果你現在就是這麼做、這麼想的,趕快停下來!

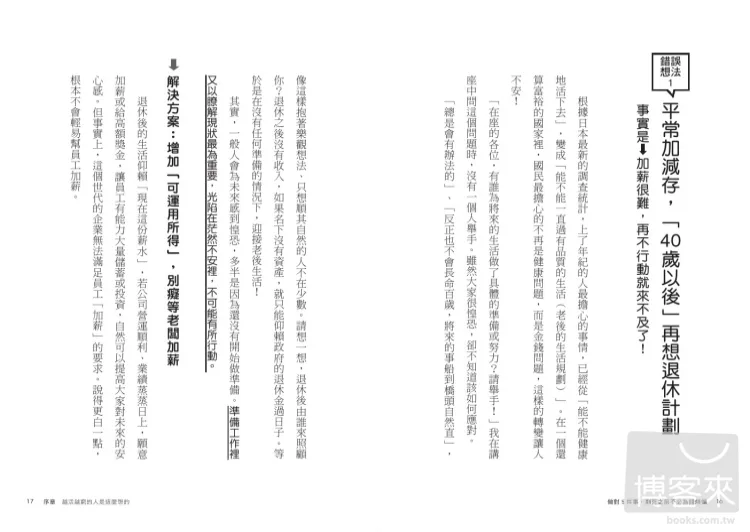

(1)平常加減存,「40歲以後」再想退休計劃。

(2)進「大公司」到退休。

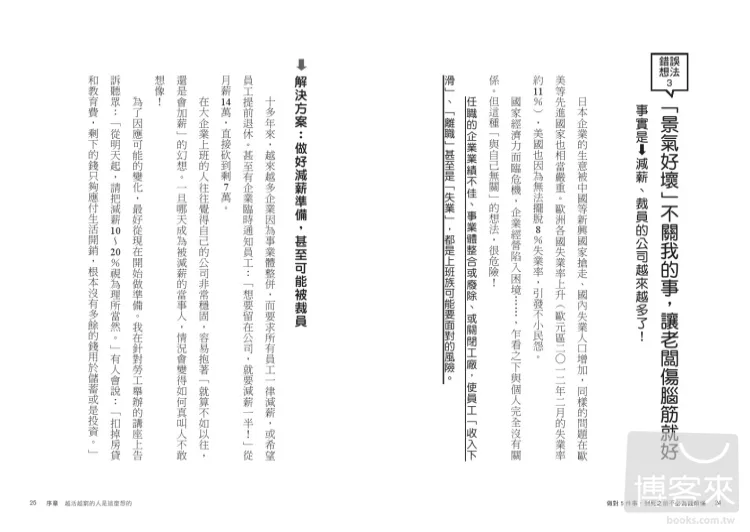

(3)「景氣好壞」不關我的事,讓老闆傷腦筋就好。

(4)因為「結婚、養孩子」,手頭才會這麼緊。

(5)只要買夠「保險」,60歲就可以退休了。

(6)一定可以領到勞保退休金,養老沒問題!

▲ 光做這5件事,到死都不必為錢煩腦!

作者日常接觸到的都是大企業裡的小小上班族,他發現很多人對理財投資不在行,在「以錢賺錢」的金融世界裡,就像任人宰割的小綿羊。

協助過的個案裡,很多人並不是「錢不夠用」,而是被各種金融商品呼嚨,白白大損失!也因此歸納出5個努力方向,不管收入多少的上班族,只要照著做,靠自己存千萬年金絕不是問題。

(一) 懂得計算:未來需要多少錢,才能過上「有錢有閒」的生活?

35,000元(每月花費)*12個月*20年=840萬+醫療費用=約1000萬台幣

「沒有工作」也能開心生活20年,「最少」需要準備這麼多錢!

(二) 立刻盤點:醫療險、看護險、年金險…,哪些讓你「買安心」、白花錢?

壽險和醫療險不是保越高越好!簡單公式算出「最剛好」的保障。

定期險、終身險、養老險差別在哪裡?哪種情況可以混搭使用?

各種「花到刀口」的訣竅,包括:隨小孩長大,「每5年」降低壽險額度;拒買保險「附約」……原來買保險,不像人家講的那麼難懂和複雜。

(三)聰明選擇:絕不買56歲前還不完房貸的房子!

買屋很容易造成家庭過大負擔,但是很多人一輩子只買一次房,怎麼知道最容易犯的4個錯誤是?

你可能沒想過,頭期款多35萬差別有多大?還有選好房子以後,房貸怎麼算,怎麼還?怎麼跟銀行談判?

在頭腦發昏、家人意見不一致的時候,看看有錢人怎麼做。

(四)提早實行:從沒閒錢的時候,就下定決心變有錢!

越早開始,小錢放大的力量越大!假設從30歲開始,投入的本金會自己變成2、3倍。但是,該如何學習有錢人,找出致富的「錢、時間、膽量、知識」?

(五)長期買基金:1個動作,創造你的千萬家產!

就像滾雪球的比喻,只要把小石頭放在斜坡上面,往下滾!到山下時已經是體積龐大的雪球。

選擇股票型基金有哪7個條件?如何知道淨值、單位數是什麼意思?心情被「每日淨值」牽動怎麼辦?好怕股票賠,難道沒有更安全的方法?

▲ 提出46個幫自己存退休金的金錢概念,用簡單的大白話做說明

和上班族打交道的經驗,讓作者能以簡單的語言表達「該怎麼做」。

「請買到56歲時就還得完的房子!選擇你真正需要的保險!……」書中提出46個創造自我年金的金錢概念,包含「保險、房貸、基金、股票」,只要5分鐘就能看完、看懂一個觀念。

▲有錢人絕不會說的四句話

(1)沒錢投資。基金最低定額扣款只要每月2,000元;不管收入有多少,務必存下5%~20%!

(2)沒時間投資。開設基金轉帳戶頭只要15分鐘,別再拿「我很忙」當作藉口!

(3)萬一虧錢或本金縮水。基金與全球經濟脈動息息相關,不會因單一公司破產就血本無歸。

(4)不懂所以不敢買。先從最低金額開始,不學就永遠無法體驗如何用錢滾錢保障自己的未來!

★不是所有錢都能拿來投資!家用、房貸、教育基金,短時間內就需要用到的錢,請不要用投資的方式取得!相反的,退休金、養老金,因為距離要用的時間至少還有20 ~ 30年以上,符合「基金要長期投入較有收益」的特色。

本書特色

★簡單白話,沒有深奧難懂的理財原理,理解障礙大突破

和上班族打交道的經驗,讓作者能以簡單的語言表達「該怎麼做」。

★四大項上班族主要支出和投資大解析

包含「保險、房貸、基金、股票」,只要5分鐘就能看完、看懂一個觀念!

★提出46個為自己創造千萬退休金的理財概念

分析現今社會狀況,提供最快速最實用的方法和建議。

★馬上就能開始實踐,不必等有錢

讓沒有看書習慣的上班族、勞動階級都能輕易看懂,從此再也不為錢煩惱!

作者簡介

清水學【日本家計理財專家】

Union 投信董事及Seiko Epson 工會副執行委員長

▲ 財務規劃師、Union投信董事、精工愛普森工會副執行委員長,工會人數約1萬1000人。

▲福岡大學經濟部兼任講師。1967年出生於長野縣鹽尻市。高中時代是暴走族的老大,手下有五百人,而且擔任學生會長。高中畢業後,於1986年進入精工愛普森股份有限公司,從事電腦周邊機器的製造.設計工作。後來擔任精工愛普森工會的幹部、本部書記長和副執行委員長。

▲他提倡「提高可運用所得,不必癡等加薪」的口號,開始投入「Life Support(生活支援)活動」,不光只是在自家公司,還在其他的工會、企業或是地區,舉辦與生活規劃有關的研習營和課程,個人擔任講師接受民眾的諮詢。

▲2008年,成立了由精工愛普森工會出資的投資信託公司「Union投信」,擔任公司的董事。受到全球股價下跌的影響,該基金靠著口耳相傳建立口碑,目前運用的資產有13億日圓,顧客超過1200人。

譯者簡介

黃文玲

東吳日文系、日本櫻美林大學研究所畢,現任電子媒體日文編譯。

愛好日本美食和好山好水,希望透過文字讓更多人更了解日本的人、事、物。

譯作有《少子化衝擊》、《搞懂「老闆的遊戲」》、《破解三國:讓智謀升級的人性攻略本》、《90%的病自己會好》。

前言 學會「錢滾錢」,比加薪更重要!

序章 越活越窮的人,是這麼想的 --想錯了,未來當然「窮、窘、困」!

【想法1】:平常加減存,「40歲以後」再想退休計劃

【想法2】:進「好公司」最重要,換來一輩子有人罩

【想法3】:「景氣好壞」不重要,讓老闆傷腦筋就好

【想法4】:因為「結婚、養孩子」,手頭才會這麼緊

【想法5】:只要買夠「保險」,不用擔心以後沒保障

【想法6】:退休時,一定可以請領勞保、公保或農保

第一章 現在開始,計算「老後生活」需要多少錢?

建議(1):「給未來準備」的錢,要能用20年!

建議(2):別的可以拖,「財富計劃」要趁早

建議(3):「不要相信」政府給的數據和承諾

建議(4):正確計算多少才「夠用」?

建議(5):靠「定存」,得「不間斷」存30年!

建議(6):學會幫自己「減薪」,存財富

建議(7):絕對不要把錢隨便丟「銀行」

建議(8):「又有閒又有錢」當目標!

第二章 砍掉不必要的「保險」,停止捐錢給保險公司

建議(1):不要傻傻買了「全配」法拉利

建議(2):損害保險:誰說沒買,就是沒做好準備?

建議(3):死亡保險:用處在哪,保額多少最剛好?

建議(4):醫療保險:買「病房費差額+α」就夠了

建議(5):保費高低,關係「保障期限」、「還不還本」

建議(6):買醫療險,「搭配」自己存的生病老本

建議(7):不是買完就算了!「每5年」檢視一次

建議(8):真的划算嗎?建議「不要」買保險附約

建議(9):真的需要嗎?「不買」看護保險也可以

建議(10):務必詢問「能否一次繳清?」

【知道賺到】買保險不浪費,最重要的一件事!

第三章 只買56歲前能還完貸款的「房子」

建議(1):下手購屋前,先問想要什麼人生?

建議(2):避開買屋最容易犯的4個錯誤

建議(3):選擇房貸時,思考這2點就好

建議(4):最好在「56歲前」還清房貸

建議(5):提前還款,能縮短房貸期限更好

建議(6):寧願晚買,多準備35萬頭期款

建議(7):千萬別小看「購屋相關費用」

第四章 從沒有錢的時候,就開始「投資」

建議(1):別怕有錢人的好朋友「基金、股票」

建議(2):務必成為世界級好公司的「股東」

建議(3):哪些錢適合當「錢母」?

建議(4):一定要增加的3種「資產」!

建議(5):隨時買、隨時賣,是「投機」

建議(6):學有錢人找「錢、時間、膽量、知識」

【知道賺到】如何看出企業是否值得投資

【知道賺到】不賣就不算賠--帳面損失的意義

第五章 基金,一定要買!慎選固定收益比的「優質基金」

建議(1):做好風險分散,比存錢更重要!

建議(2):數據會說話,股票貶值不用怕!

建議(3):擔心基金貶值嗎?算給你看

建議(4):不被基金的「每日淨值」牽著走

建議(5):不用擔心!全球經濟仍持續成長

建議(6):如何讓「個人年金」達到預期目標

建議(7):選擇股票型基金的七個要件

【知道賺到】指數型基金VS 主動型基金,哪種才好?

後記 難道,真的救急不救「窮」?

作者序

學會「錢滾錢」,比加薪更重要!

多數領薪水的上班族,都有以下這兩種恐懼感:

第一、「每個月的薪水付水電瓦斯、房貸、保險費……,幾乎所剩無幾,那裡有閒錢投資?更別談存退休金了,錢,怎麼存都不夠用,怎麼辦?……」

第二、「現在上班有收入都還不夠用,老了退休之後,該靠誰養老呢?……」

保險、房貸、定存、基金等,各種理財方法都做了,退休生活真能不必為錢擔心嗎?

「退休後也能安心生活!讓你一輩子享有醫療保障的保險!」、「申請房貸趁現在!超低利率房貸實施中!」、「買基金存老本,不再煩惱退休金!」……,這些銀行、保險業的投資「理財商品」,真的能幫助我們把錢變多嗎?

市面上有不少「理財商品」,還是專門「瞄準」缺乏金融知識的民眾,為無法理解和活用金錢的人「設計」,以便藉此大大獲利。放眼如今的金融市場,能讓認真工作的人覺得值得購買,或是能給人帶來「安心感」的金融商品,其實只有少數。

◆ 靠領死薪水,沒辦法讓你「變有錢」!

我在2008年設立了Union投信股份有限公司。這家公司由我擔任副執行委員長的工會、也就是「精工愛普森工會」為主體,會員人數約1萬1千人。由企業工會出面成立投資信託公司,這麼特殊的背景引發媒體高度關切。為什麼工會和投資信託公司會結合在一起?在此先簡單介紹我的個人經歷。

我的老家在長野縣,高中時代是地方飆車族老大,大約有500個小弟。金盆洗手後,進入精工愛普森公司就職,從事影印機的製造和設計工作。很快地,我就成了上司眼中的不良員工。

二十五歲時,前輩和上司這麼告訴我:「對公司有什麼不滿,就去當工會的幹部看看。」當時覺得工會是既得利益者組成的團體,抱著搞垮它的心態,傲慢又自大地參選。

進入工會之後,看到勞方不管怎麼向資方爭取加薪,每個月不過多幾百元而已。但在傾聽工會成員的煩惱、為他們解決事情的過程中,慢慢發現,只要重新檢視保險或是房貸支出,每個月馬上就能多出幾千、甚至幾萬塊錢可以運用。

取得家計專家「財務規劃師」(Financial Planner)資格後,我在公司舉辦的理財講座引起廣大迴響。很多債臺高築、或是為房貸所苦的工會成員都來諮詢。還曾經在半夜收到工會成員想要尋死的簡訊,急忙到對方的家中救人。

看到一起工作的伙伴有困難,想要幫助對方是天經地義的事情。但我也深深感受到上班族為金錢所苦的狀況,有必要從「根本」解決。這樣的想法轉變成使命感、工作的意義、生存的價值,促使我成立了資產運用公司。

◆「怎麼可能有錢投資?」這本書,正是為你而寫的

×「因為生活不寬裕,根本沒有閒錢拿去投資。」

×「投資就是一種賭博,把珍貴的錢拿去投資很愚蠢。」

關於投資,有上述想法的大有人在。被沒有根據的論調束縛,自己放棄「錢滾錢」的機會,說不定,正在看書的你也是其中之一。

「年收只有50萬元、要非常省吃儉用才能存到錢」、「根本沒有閒錢去投資」、又或者是「投資太恐怖了,根本辦不到」,這本書正是為了有這些想法的人而寫。

○「每個月投入3,500元,就可以賺取退休後的生活資金。」

○「就長期而言,股票型投信基金的平均年獲利可以高達6%。」

如果你現在還是覺得「怎麼可能?」,也沒關係。

本書主要是對正在辛勤工作的上班族,以及其家人提出建議,幫助大家過「一輩子不為金錢傷腦筋」的生活。而投資前的準備工作,請從檢視日常生活開銷開始。

◆ 1個觀念,養老金多1000萬

本書第一章,說明該如何賺取「老後生活資金」。把錢存在銀行裡,以低利率的現況(大型行庫的一般存款利率為0.02%)來說,光靠存款根本無法增加財富。相反地,今後物價上漲的機率相當高,社會保障和稅賦的負擔必然會增加,大家的財產慢慢減少。

在這種情況下,還是有很多人視投資為賭博,但賭博是「投機」而不是投資。「長期投資」與投機、股票短期買賣、外匯短期買賣等,完全不同。我所提出的,是利用長期投資賺取資產。

「沒有閒錢投資」、「投資是有閒錢的人的玩意兒」,會這麼想的人,更要推薦以定期定額的方式加入基金,進行長期投資。

為了籌措拿來投資用的的「閒錢」,在第二章要教大家重新檢視已投保或是即將投保的「保險」,第三章的主題則是「買屋考量∕房屋貸款」。今後將要結婚、組織家庭,有考慮購買房子的讀者,請務必詳細閱讀;已經購屋的人也可以參考,其中的實用資訊有助瞭解現況。

今後如果不積極「增加資產」,口袋裡的錢只會越來越少。至於要怎麼增加個人資產,會在本書的第四章、第五章解說。

一開始每個月只投入3,500元也沒關係,省下家裡不必要的開銷,將多出來的錢用於投資基金,這是我最推薦的做法。

看到這裡,希望各位不要只靠節儉存錢,要從今天開始為了「不為錢煩惱」而積極努力。