他沒有富爸爸,也沒有炒股炒匯炒地皮,

而是運用麥肯錫邏輯思考工具,自創一套存錢方法,

短短7年就擺脫百萬負債,更變身千萬富翁。

只要5步驟、2方法,你也做得到!

◎台灣有335萬人月薪不到3萬元,而且全國每人平均負債64萬元。

◎40歲以上的人,最擔心沒收入坐吃山空,買不起房子的比例更是屢創新高。

◎薪資倒退到16年前的水準,剛踏出校門的年輕人,月薪只有22K。

怎樣才能擺脫窮忙白忙的困境,聰明又迅速擁有第一個1000萬元?

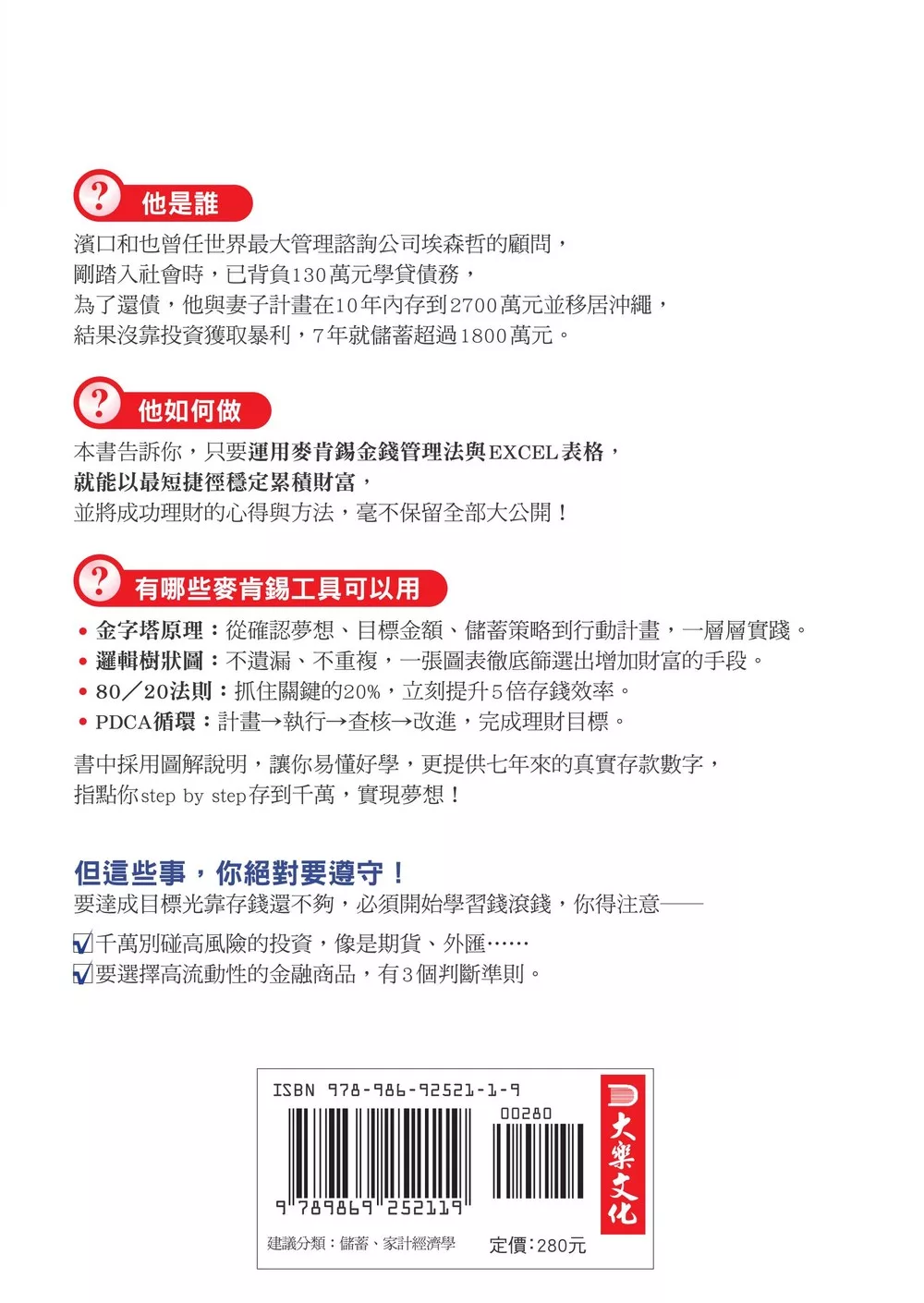

世界最大管理諮詢公司埃森哲前顧問濱口和也強調,只要運用麥肯錫金錢管理法,就能以最短捷徑穩定累積財富!濱口和也踏入社會時,背負130萬元學貸債務,與太太立志在10年內擁有2700萬元存款,結果他沒靠投資獲取暴利,7年就儲蓄超過1800萬元。在本書中,他將成功理財的心得與方法,毫不保留全部大公開!

◎儲蓄前,得先知道邏輯思考工具

90%的人存不了錢,原因不外乎三種:第一是沒有明確目的,不知道該存多少錢;第二是方法不切實際,只靠意志力硬撐不花錢;第三則是不確認效果,更別說是改善了。到底該怎麼辦?

濱口和也以親身經歷告訴你,麥肯錫邏輯思考工具不只能解決工作上的問題,更可以用來儲蓄理財。書中指點你如何活用這些工具,搭配他繪製的圖表,一口氣搞定各種疑難雜症。

‧麥肯錫7S:透過策略、結構、制度及管理風格……,確認你的儲蓄體質。

‧金字塔原理:從確認夢想、目標金額、儲蓄策略到行動計畫,一層層實踐。

‧邏輯樹狀圖:不遺漏、不重複,一張圖表徹底篩選出增加財富的手段。

‧80/20法則:抓住關鍵的20%,立刻提升5倍存錢效率。

‧假說思考:預測結果再行動,讓儲蓄更快速。

‧PDCA循環:運用「計畫→執行→查核→改進」,完成理財目標。

◎接下來,5步驟金錢管理法,讓夢想變成具體目標

沒有夢想就沒有動力,不吃不喝的儲蓄計畫絕對做不到,因此得按部就班,確立切實可行的儲蓄目標。

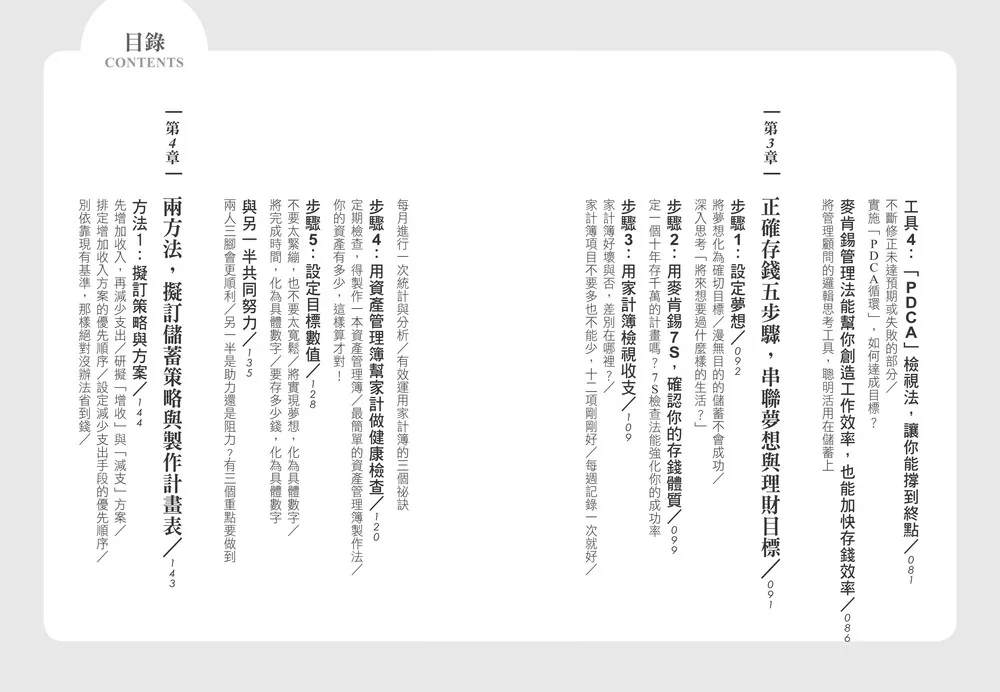

步驟1 想像未來,設定夢想:從金字塔的第一層起步,你得搞清楚自己想要的是經常出國享受小確幸,還是買車買房?甚至是開店、創業?

步驟2 以麥肯錫7S檢視儲蓄體質:檢視現狀再擬訂策略,就不會撐不下去。

步驟3 用家計簿檢視金錢收支:收入、飲食費、娛樂費……共有12項收支,你只需要每週記一次,每月做一次統計分析,一點都不麻煩!

步驟4 用資產管理簿幫家計做健檢:譬如,家計簿是每天飲食與運動的內容,資產管理簿就是定期健康檢查的結果,製作的方法是什麼?

步驟5 根據現狀,設定目標數值:到了金字塔的第二層,你要把實現夢想所需要的金錢、時間及存款都化為數字。原則是不緊繃,也不寬鬆。

◎然後根據目標,2方法啟動儲蓄生活

在金字塔的第三層與第四層,你得制訂兼顧開源節流的策略與計畫,再採取具體行動,並且遵守PDCA循環反覆執行。

方法1擬訂策略與方案:原則是先增加收入,後節省開支。從邏輯樹狀圖中,根據「金額多寡」與「難易度」等基準,找出增加收入與減少支出的方案,決定各個方案的儲蓄金額。

方法2製作計畫表:不管用EXECL或是手繪皆可,製表的重點是記錄生活事件和方案準備時間,以及比較目標與實際的差距。

◎防止辛苦錢被通膨吃掉,選擇低風險投資就能加速累積

近20年之間,一碗普通牛肉麵從70元變成120元以上!薪水紋風不動,物價卻飛漲,所以你光靠存錢還不夠,必須開始投資理財,但得注意──

‧千萬別碰高風險的投資,像是期貨、外匯……

‧要選擇高流動性的金融商品,而3個判斷準則是?

‧適合搭配儲蓄的投資商品有哪些?

想要實現夢想,錢萬萬不能少,最快最安全的方法就是用麥肯錫金錢管理法來理財!不論是上班族、自由工作者、學生或是家庭主婦,只要遵循5個步驟,掌握2種方法,套用圖表照著做,必定能築夢踏實。

本書特色

‧活用麥肯錫邏輯思考工具,聰明儲蓄又有效率。

‧3小時,學到7年真實存錢生活精華。

‧5步驟,幫你將夢想變成具體目標。

‧2方法,讓你啟動儲蓄生活不硬撐。

名人推薦

財經作家 王志鈞

兩岸暢銷書作家 劉憶如

暢銷書作家、財經部落客 雷浩斯