推薦序

存錢背後的生活態度

知名財經作家 王志鈞

對於沒有聽過我的理財講座的人,我推薦您一定要將這本書買回家,因為當中的內容,有一二O%與我的理論如出一轍。多出的二O%,是因為作者橫山光昭比我更厲害,已幫助超過一萬戶赤字家庭重見光明。

在台灣,我也自詡為平民理財家。十年來,在各大城市所舉辦的公益理財講座超過上百場,我與橫山光昭先生唯一不同的是,我堅持不上電視!

如果身在日本,我或許會考慮吧。這是因為,台灣與日本的媒體環境與文化有著天壤之別。在台灣,想把「投資」與「理財」的差異解釋清楚,不但製作人沒耐心聽完,製作單位甚至會請我下次別再來了。

台灣人總是希望能快速致富,大家期待財經專家分享的,都是當下應該投資什麼才會賺錢。但正確的理財應該是「堅定自己的生活態度,腳踏實地、按部就班地向前邁進。」(見本書第五章)

當出版社拿書稿來邀請我寫序時,我本來有點不太情願。因為我一向反對「遠來的和尚會唸經」的翻譯書做法,甚至還要請本地作家來幫忙吹捧一番。但看了本書的文案:「如果有一天房價大跌,卻因為沒有『儲蓄』,所以付不起頭期款」等語,便有深獲我心之感。

我只用一個下午的時間,就把全書翻閱完畢,而且逐頁按讚。作者說:「錢確實非常重要。可是,錢的背後有著更重要的東西。」這句話我深感認同。

說說我自己的故事吧。我之所以會成為理財作家,是因為家母十多年前,被詐騙集團所騙,一騙就是五、六年。她聽信宗教斂財者的話,不斷借錢,匯到不知名的戶頭,希望換取一組號稱能中上億彩券的頭彩號碼。

家母當時若拿著這數百萬現金,去台北買一間房子,現在價值早已翻上三倍,成為千萬富婆。她那如此荒謬的行徑,讓我深深體會到一件事:「當一個人內心的焦慮不安,就會渴望用金錢來消弭不安,但追求金錢卻只是飲鴆止渴。」

「真正能讓人內心安定的不是錢,而是對金錢的正確態度。」這是我十年來寫了二十本財經書,反覆向大眾闡述的核心理念。我之所以堅持不斷演講,面對面地向陌生人演說,便是希望能讓更多人知道,正確的理財是「理生活」,而不是盲目追求財富。

十年來,我不斷進行無酬理財教育,同時背負著家母的龐大債務,但我從不為金錢感到憂慮,也沒有一天缺過錢。相較於不少台北朋友,可能坐擁兩幢房子,卻始終擔心失業、退休金不夠,我時常慶幸,自己善於理財,得以不必捲入這種市場共業中。

理財很簡單,也很難。只要念頭一轉,錢會自動來追你;難就難在一般人「窮追錢」的觀念很難轉。閱讀完這本書,相信您對此會有更深的體悟!

(※本文作者為王老師財富管理學院執行長,致力深耕台灣家庭理財教育已十年。著有《每月必存8800的理財魔法》等書。)

前言

我討厭節儉,也沒有厲害的投資技巧,因此……

對錢財的不安,是否像條垂在身後的尾巴,無時無刻跟著你呢?儘管平時不會察覺,但這條尾巴有時候會像煞車器,揪著你不能去做想做的事,或是讓你莫名地感到胸口隱隱作痛。

任何人被問到想不想成為有錢人,應該都會大喊:「當然想啊!」可是,想成為有錢人真正的理由,並不是為了能在自家的游泳池畔開心地暢飲香檳,而是希望能從對錢財的不安中解放。

我是NHK《朝一》節目的導播之一。《朝一》是NHK晨間劇之後,於平日時段播出的生活資訊類節目。我因為是自由導播,所以時常感到前途一片黑暗,對錢財充滿各種不安。

我一直在思索,這世上是否存在消除對錢財不安的方法?並不是對眼前的悽慘生活視而不見,而是真正不再因為錢而煩惱。

一旦對錢財沒有安全感,每天的生活就會如同伴隨著黑影。

在服飾店與命運的裙子相遇時,為了避開店員的視線,沒有正大光明地拉出價碼牌,而是躲進更衣室內確認,翻開價格一看,忍不住驚嘆:「天啊、真貴!」

嘴上問店員:「屁股看起來不會太大嗎?」內心又希望店員說:「完全不會,很合身喔。」希望有人在背後推一把,讓自己能夠下定決心買下它。於是,拚命擠出各種非買不可的理由,最後終於突破價格的心理障礙,買了下來。但是,比起買了裙子的喜悅,更多的是「怎麼又亂花錢了」的懊悔。

而且,對錢財感到不安,更容易發生錢財減少的狀況。

「一定會賺錢的。等賺了錢,我們就出國旅行,大買高級保養品!」在朋友的慫恿下,當時覺得一定會大賺而買進的股票,後來因為雷曼事件而慘賠。現在,就算每天節省個幾百日圓,也不過是杯水車薪,完全彌補不了虧損的破洞。同時,我還發現丈夫使用信用卡貸款,負債數字高達數百萬日圓。我忍不住盯著空無一物的雙手,大喊:「我明明這麼珍惜金錢,為什麼會淪落到這種地步!」

在我過著如此不堪的財務生活時,參與了《朝一》的「女人理財」企劃,而認識了彷彿穿著印有「金福」二字西裝的家計重生顧問,橫山光昭先生。我彷彿要將橫山先生全身榨乾般,從他身上吸收了所有消除錢財不安的祕訣。

截至當時為止,橫山先生已經幫助超過八千五百個家庭改善家計,理財相關著作超過四十冊。橫山先生的理財術獲得認證,深獲好評。因為我的死纏爛打,在節目中,橫山先生傳授了許多首度公開的理財祕技。

這些理財祕技中,有的是橫山家正在實際實踐的,有的是他與前來求助的客戶,一起絞盡腦汁想出來的。

節目播出後大獲好評,橫山先生也非常投入,希望能讓更多人知道這些理財祕技,幫助更多為錢所苦的人。

因此,我這個理財劣等生與家計重生專家攜手合作,撰寫本書,希望能夠幫助大家消除對錢財的不安。

我問過橫山先生,是否曾對錢財感到不安。

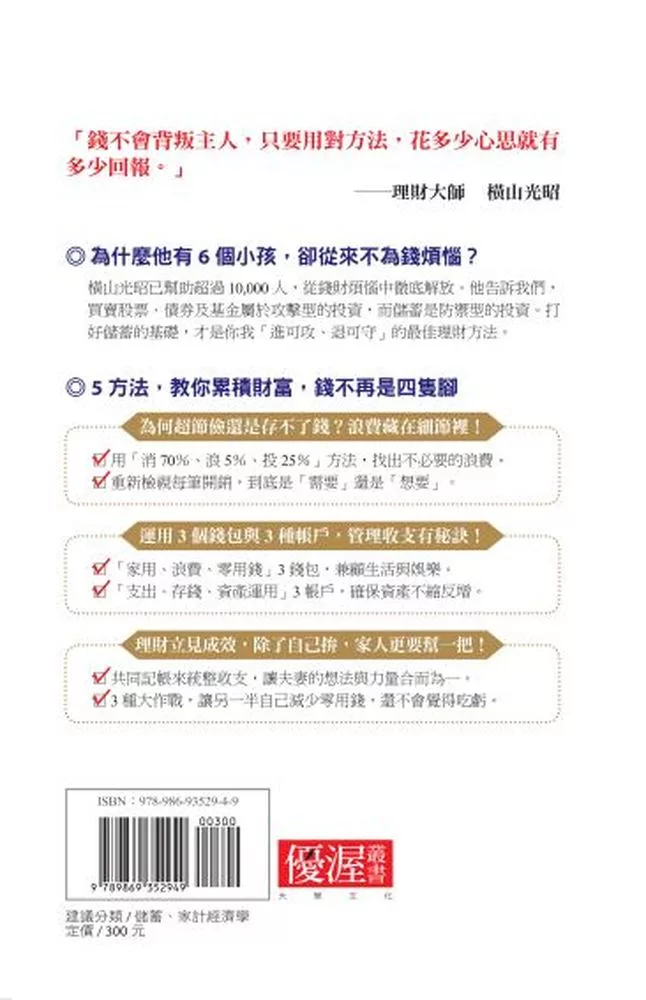

他回答:「沒有。」我又問:「是因為收入高,所以不擔心嗎?」他說並非如此。橫山先生有六個孩子,年紀從嬰兒到大學生都有,教育費的支出相當驚人。而且,他的客戶都是面臨財務困境的人,他需要花很長的時間,一對一解決他們的問題,一天最多只能受理三位客戶,所以他的職業絕對稱不上日進斗金。儘管如此,橫山先生卻完全不會感到不安,那張光潤的圓臉每天都笑容可掬。

橫山先生常常這麼說:「伊豫部小姐,錢不會背叛主人,這是斬釘截鐵的事實。只要謹慎管理,你花多少心思就會有多少回報,不安將和妳無緣。」

經常被金錢背叛的我,聽到橫山先生的這番熱血告白時,很敷衍地回答:「是喔,這樣啊!」本來是聽聽就算了。然而,當我採行橫山式理財生活後,很不可思議地,真的如他所言,錢不會背叛主人。

現今理財書籍的主流是「讓錢變多的祕技」,但這並非本書的重點。

我還是跟以前一樣,庸庸碌碌地工作,站在百圓咖啡自動販賣機前,還是會猶豫不決。可是,每當心中產生不安,我就會告訴自己:「錢會在需要的時候送上門來。」我開始對人生充滿希望,確信錢不會背叛主人,這是以前絕對意想不到的心境變化。

我的轉變仰賴的不是我一向討厭的節儉,也不是因為很難成功的投資技巧。只是多想想並改變用錢方式,很不可思議地,就讓錢成為我的夥伴。

現在的我,已經可以確實感受到財務自由幸福。雖然還在學習當中,但我相信各位一定也能透過本書,找到財富與幸福的雙贏模式。

我從節目的採訪內容,以及橫山先生的理財人生,找出效果最為卓著的理財祕技,加以整理成冊。如果閱讀完本書,能夠消除各位對錢財的不安,我會由衷地感到開心。相信未來,自我實現的人生正在等著你們。