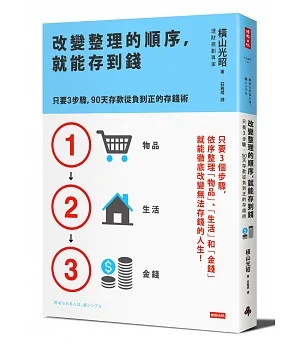

只要3個步驟

依序整理「物品」、「生活」和「金錢」

就能徹底改變無法存錢的人生!

★暢銷書《月薪兩萬二也要存到錢!》作者橫山光昭最新力作★

存不了錢的人這樣做

一定可以存到錢!

明明下定決心「我要存錢!」

卻只省吃儉用了幾天,或者縮短淋浴時間⋯⋯

一領到薪水,馬上忘得一乾二淨、開始亂買東西⋯⋯

花完了又急急忙忙省錢度日、等待下個月發薪水⋯⋯

你一定要從「根本」著手,才能徹底改變這種生活!

暢銷書作者、知名理財規劃專家橫山光昭,最驚人的「橫山式存錢術」!

這是透過與一萬多人面談,並實際驗證的有效方法

不是「短期」的儲金術,而是「徹底」改造,傳授一套可在日常生活中存到錢的方法。

▌實證 ▌

生活邋遢的獨居人士可以存到 → 100萬日圓!

四人家族的懶散主婦也能存到 → 500萬日圓!

想存錢,就必須從整理生活開始

唯有思考的順序對了,才能把錢留在身邊!

①「物品」→②「生活」→③「金錢」

只要3個步驟、依序整理,90天後就會看見驚人的改變

● 物品是金錢的另一種形式

● 捨棄欲望龐大的自我

● 不是捨棄,而是刪除

● 準備三個帳戶

● 轉捩點在於是否親身實踐!

橫山光昭教你透過七個問題、九項實作,徹底檢視自己的人生,養成終生受用的理財習慣。

弄清楚「想要」不是「必要」,囤積物品就是在浪擲金錢!

就從今天起,你可以不再是金錢的奴隸,

讓金錢成為你心靈富足的幫手!