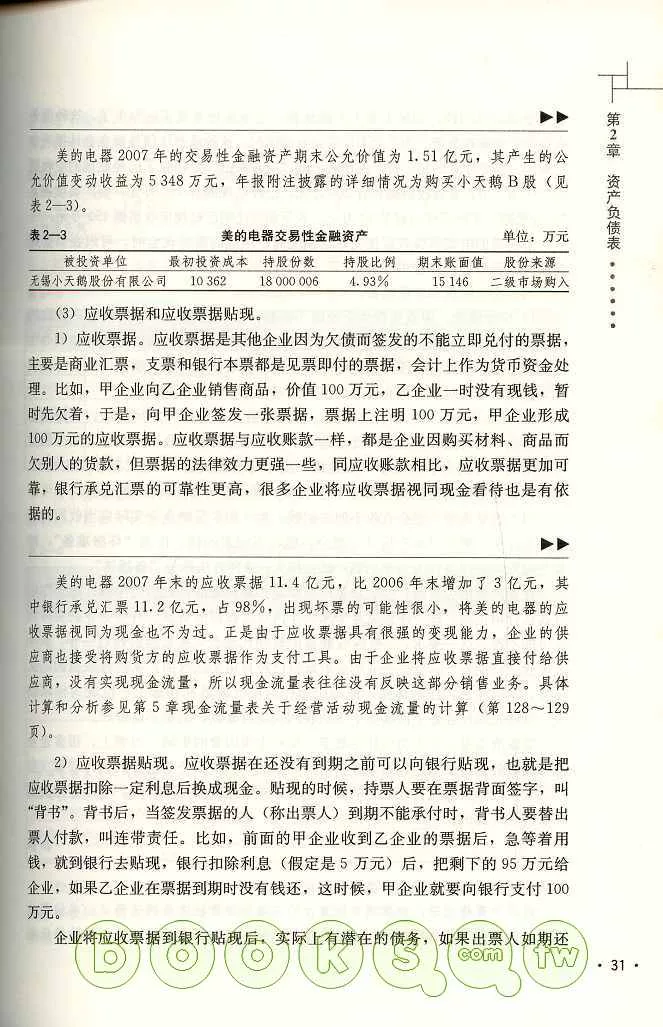

本書以上市公司的年報為實例,詳細介紹了會計報表主要項目的含義、會計原則及具體的會計政策。

逐一介紹資產負債表、利潤表、股東權益變動表、現金流量表,這4張主要會計報表各個項目的經濟含義及之間的聯系,便于分析企業經營狀況,掌握會計報表項目的對應關系。

在此基礎上,介紹會計報表的簡要分析方法,幫助讀者通過完整的報表信息,分析企業的財務狀況和經營成果。

選取上市公司公開披露的會計信息作為實際材料,配以簡要說明,力爭理論聯系實際。

盡管本書不介紹會計信息的產生過程,但為了使讀者了解會計信息產生的環境,簡要介紹了審計、內部控制等內容。

本書是為非會計專業人士編寫的,適用于企業管理者、政府經濟工作者,以及大專院校非會計專業學生學習使用。

夏冬林,清華大學經濟管理學院會計學教授、博士生導師,中國工商管理案例中心主任。1994年7月畢業于財政部財政科學研究所,獲經濟學(會計學)博士學位。1997年春季學期訪問賓夕法尼亞大學沃頓商學院,2005年秋季學期和2008年春訪問麻省理工學院斯隆管理學院。為清華MBA和EMBA講授會計學、收購與兼並課程,是清華—哈佛高層管理培訓項目的主講教師。承擔過國家自然科學基金、教育部、財政部以及企業委托的多項研究課題。