這次不一樣:金融風暴是可以預測的?

這次不一樣:金融風暴是可以預測的?

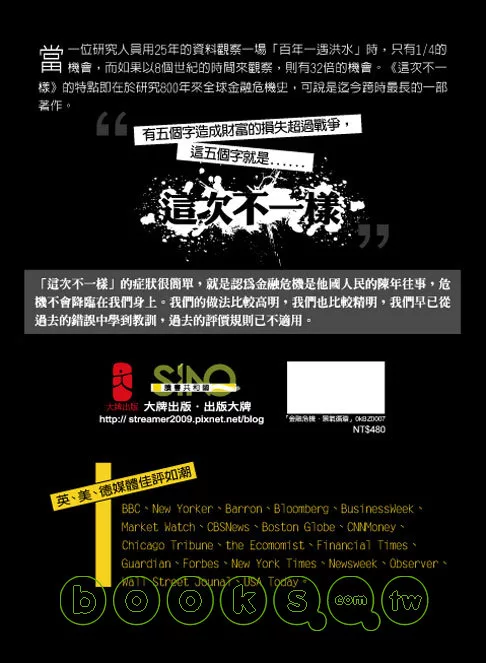

有五個字造成財富的損失超過戰爭,這五個字就是……「這次不一樣」。

☆「金融危機不是偶發事件,是可以預測的!」 ~ 魯比尼(Nouriel Roubini),紐約大學經濟學教授

☆「要專精地質學,得研究大地震;經濟要學得通,就要鑽研大蕭條!」 ~ 柏南克(Ben Bernanke,聯邦準備理事會主席)

☆債券天王葛洛斯2010年最常引述的一本書。

☆「投資史上最貴的五個字就是--這-次-不-一-樣」 ~ 約翰.坦伯頓

☆彭博(Bloomberg)專欄作家,普瑞斯里(James Pressley)評選金融危機 年度十大好書。

☆紐約時報暢銷書,BBC、New Yorker、Barron、Bloomberg、BusinessWeek、Market Watch、CBSNews、Boston Globe、CNNMoney、Chicago Tribune、Ecomomist、Financial Times、Guardian、Forbes、New York Times、

Newsweek、Observer、Wall Street Jounal、USA Today… 英、美、德媒體佳評如潮。

「這次不一樣」的症狀很簡單,就是認為金融危機是他國人民的陳年往事,危機不會降臨在我們身上。我們的做法比較高明,我們也比較精明,我們早已從過去的錯誤中學到教訓,過去的評價規則已不適用。

當一位研究人員用25年的資料觀察一場「百年一遇洪水」時,只有1/4的機會,而如果以8個世紀的時間來觀察,則有32倍的機會。《這次不一樣》的特點即在於研究800年來全球金融危機史,可說是迄今跨時最長的一部著作。

為什麼德國(從二次大戰後)不曾發生金融風暴?

為什麼歐洲PIIGS國家(葡萄牙、愛爾蘭、義大利、希臘及西班牙)因政府負債過高,債信評等遭到調降的消息後,引發全球金融市場的動盪?

美國次貸風暴、歐洲債務危機衝擊全球金融市場,兩位知名經濟學家研究5大洲、66個國家&地區(包括台灣)800多年的國際金融危機史,從中世紀的貨幣流通問題到今天的各類金融危機發現,每每看似「空前絕後」的金融危機,其實不然,不論是已開發或開發中國家,各種金融風暴無論看起來是如何的「這次不一樣」,其實在其它國家或地區,還是其它時間都曾經發生過….有了類似的經驗與認知,可以讓金融體系更加完善,避免風險的產生,甚至在金融風暴產生時可以妥善因應、消彌災害。彭博(Bloomberg)評選金融危機年度十大好書,紐約時報暢銷書。

兩位作者利用廣泛的資料加以分析,顯示歷史上各種金融危機發生的頻率、持續的時間和影響程度都極度相似。他們研究了流動性危機、惡性通貨膨脹、內外債務,以及資產價格、資本流動、失業和稅收等。作者指出,政府總是試圖用各種措施挽救危機,而只看短時期資料也容易讓人輕信,危機很快就會平息。書中關於各類金融危機有一個共通處,那就是過度舉債。無論是政府,還是銀行、公司或消費者,景氣擴張時過度舉債會造成系統性風險。政府投入大筆資金看起來是在振興經濟,民間企業與組織借錢舉債則推高了房價和股價,超出了長期的可持續水準,這些使得銀行看上去比平時更加穩健,更加賺錢。這種巨額債務累積會導致風險,因為經濟會經不起信心的危機,尤其是當債務都為短期需要,不時借新還舊之時。債務催生的繁榮會讓人產生一種錯覺,以為政府決策英明,金融機構盈利能力超凡,國家的生活水準優越,但此類繁榮假象多結局悲慘。

歷史可以給研究金融危機的人提供許多寶貴經驗。二位作者也感嘆,今昔對比,人類不太容易從歷史中記取教訓,破產的國家會拉著人民一起陪葬;而眼前的金融危機,也再次證明,沒有什麼事情不可能發生。

作者簡介

羅格夫 Dr. Kenneth Rogoff

麻省理工學院博士,現為哈佛大學經濟學教授、公共政策Thomas D. Cabot講座教授;國際貨幣基金組織(IMF)前首席經濟學家與研究部主管。2008年曾經準確預言美國將會有大型銀行破產。

官方網站www.economics.harvard.edu/faculty/rogoff

電郵: [email protected]

萊茵哈特 Dr. Carmen M. Reinhart

哥倫比亞大學博士,現為美國馬里蘭大學經濟系教授&國際經濟中心主任,1980年代任職貝爾斯登首席經濟學家和副總裁期間,對金融危機、原物料商品價格的循環以及國外金融情勢惡化之連鎖影響產生濃厚興趣,後來轉任到國際貨幣組織繼續專研相關主題。2007年與羅格夫都曾警告,次級房貸亂象可能引發美國金融風暴。

官方網站terpconnect.umd.edu/~creinhar/

電郵:[email protected]

譯者簡介

劉真如

台大外文系畢,曾任國內財經專業報紙國際新聞中心主任,現專事翻譯。翻譯作品包括《賺錢,在自然不過》、《基業長青》、《投機客養成教育》、《股票作手回憶錄》、《成功,從轉型開始》、《全球投資漫談》、《下一個社會》、《投機—貪婪的智慧》等等,譯作繁多,曾獲中國時報、聯合報年度十大好書獎及其他獎項。

陳旭華

東吳大學英國語文學系畢業,英國里茲大學企業管理碩士。

曾任時報出版商業叢書副總編輯、中國時報財經記者、中國時報大陸新聞中心記者、新加坡聯合早報台北通訊員、遠東經濟評論。

現為大牌出版總編輯。

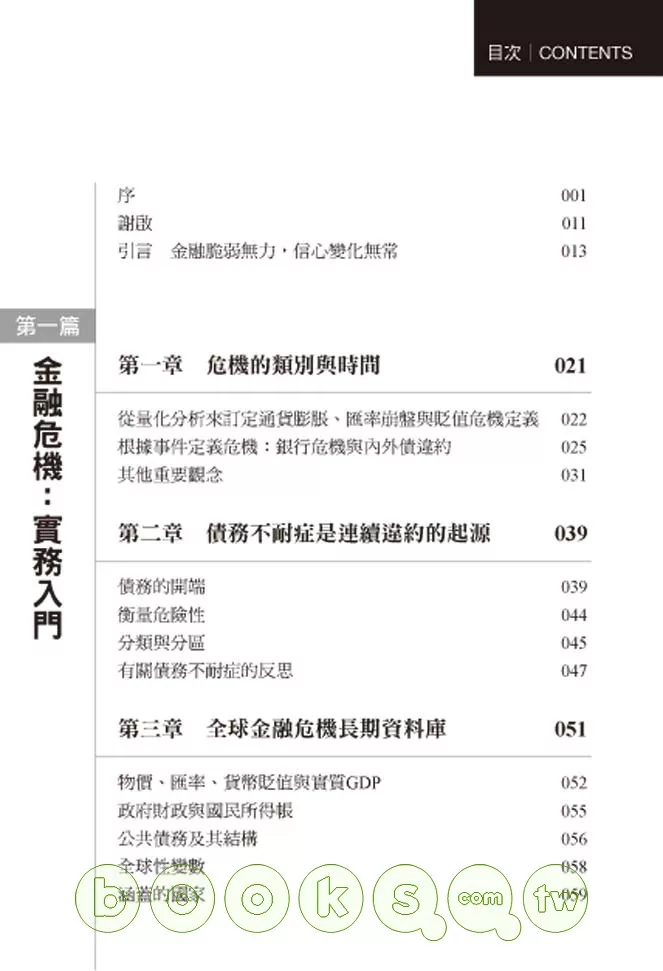

序 001

謝啟 011

引言 013

第一章 危機的類別與時間 021

從量化分析來訂定通貨膨脹、匯率崩盤與貶值危機定義 022

根據事件定義危機:銀行危機與內外債違約 025

其他重要觀念 031

第二章 債務不耐症是連續違約的起源 039

債務的開端 039

衡量危險性 044

分類與分區 045

有關債務不耐症的反思 047

第三章 全球金融危機長期資料庫 051

物價、匯率、貨幣貶值與實質GDP 052

政府財政與國民所得帳 055

公共債務及其結構 056

全球性變數 058

涵蓋的國家 059

第四章 債務危機理論基礎漫談 067

國家舉債 069

缺乏流動性與無力償債 074

部分違約與債務重整 076

惡債 077

國內公共債務 078

結論 081

重複發生的型態 083

第五章 國家外債違約循環 083

國家外債違約循環 083

違約與銀行危機 089

違約與通貨膨脹 091

全球因素與全球外債違約循環 093

違約事件延續期間 096

第六章 外債違約歷史面面觀 103

早年的連續違約歷史: 西元1300~1799年間的新興歐洲 103

「舊世界」資本流入與違約的故事 106

西元1800年後的全球外債違約狀況 107

第七章 國內債務與違約的特點 123

內債與外債 123

到期日、報酬率與貨幣構成 125

內債違約事件 131

有關國內債務的警告 136

第八章 國內債務:解開外債違約與高通貨膨脹的有力線索 139

解開債務不耐之謎 140

外債違約前後的國內債務 143

通貨膨脹與「通膨稅」文獻 145

稅基的定義:國內債務或貨幣基礎? 146

重新探討「通貨膨脹誘惑」 147

第九章 內債與外債違約的比較:哪個會比較嚴重?哪個比較久? 149

債務違約前後的實質GDP 150

債務違約前後的通貨膨脹 151

違約對國內與國外債權人的影響 154

摘要與討論 156

第十章 銀行危機 161

銀行危機理論簡介 162

銀行危機:機會均等的威脅 166

銀行危機、資本流動性與金融自由化 175

資本流動榮景、信用循環與資產價格 177

金融業是否有產能過剩泡沫? 182

重新評估金融危機對財政的影響 183

災難和我們常相左右:觀察的心得 190

第十一章 偷斤減兩:老一輩愛用降低貨幣成色的伎倆 193

第十二章 通貨膨脹與現代貨幣崩跌 199

早年通貨膨脹危機史 200

現代通貨膨脹危機的地區性比較 202

匯率崩盤 209

高通膨與匯率崩跌的後遺症 209

去美元化 213

第十三章 美國次貸風暴:

從國際與歷史角度分析 219

從全球性歷史觀點評估次貸危機及其後遺症 219

次貸危機前的「這次不一樣」症候群 223

危機前的爭論:美國長期向世界各國舉債的風險 223

戰後以銀行為中心的金融危機 229

次貸危機與先進經濟體過去危機的比較 230

摘要 235

第十四章 金融危機後遺症 237

歷史事件回顧 238

危機後衰退的深度與延續期間 239

危機對財政的後續影響 244

國債違約風險 246

1930年代第一次大緊縮的經驗比較 246

結論 251

第十五章 次貸風暴席捲各國:是延燒的結果還是一些共同因素所造成的? 253

傳播的觀念 254

過去的案例 254

共同衝擊因素與第二次大緊縮 256

會持續蔓延開來嗎? 257

第十六章 金融動盪綜合指標 261

發展綜合危機指標—

銀行、匯率、債務、通膨指數(BCDI指數) 262

界定全球金融危機的定義 270

危機發生的順序 281

總結 284

第十七章 有關早期預警、蛻變、政策反應與人性弱點的反思 287

危機早期警訊 288

國際機構的角色 290

蛻變 292

和政策反應有關的一些看法 298

最新的「這次不一樣」症候群 299

數據附錄

參考文獻