會議上、提案時,上司與客戶要你提出新的獲利模式?

剛升上主管,老闆就要我帶部門、扛業績目標,我臉色開始發白!

為了壓低成本,一次進半年的貨,這樣做能替公司創造獲利嗎?

財報、管理會計、投資評估的書籍百百種,

所有主管買了卻没看、看了也不懂的內容,

本書通通有解說,讓你3小時就完全融會貫通!

【財務三表】Ⅹ【管理會計】Ⅹ【投資評估】Ⅹ【PDCA的預算編列】的8堂必修課

本書以新手主管出發,用故事案例點出,

為什麼一流主管只需「多懂一點會計」,就能編列預算、評估風險、控制成本、投資獲利……,

甚至可以像稻盛和夫,挽救瀕臨破產的日本航空,轉虧為盈!

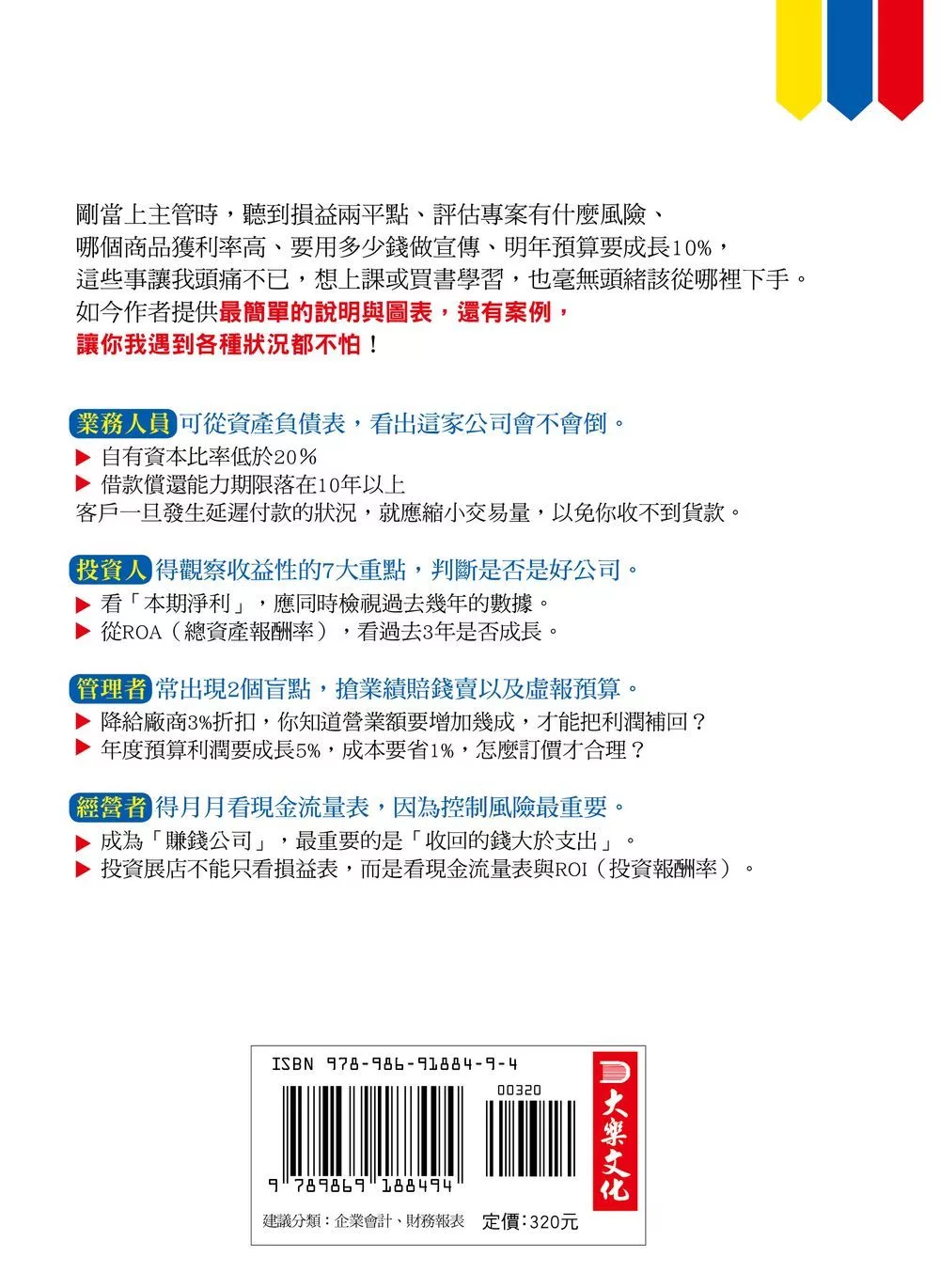

◎出現這些狀況,閱讀本書就對了!

‧對於會計知識似懂非懂。

‧拿到財報也無法掌握重點。

‧業績搶過頭,導致公司虧損。

‧預算管理出錯,造成部門無法達成目標。

◎主管看會計報告,最常出現4大盲點

1、不理解會計名詞的定義,以為業績數據就是實際收益。

2、對於財務三表的相互關聯,不求甚解,以為賺到錢,卻被倒了帳。

3、只會看財務三表,其實投資評估、預算的編製才是公司營運成敗的關鍵。

4、預算管理不切實際,重挫部屬的士氣。

◎簡單製作,財務三表、產品損益平衡表、淨值投資、預算報告的訣竅

1、老闆問的數字,都在財務三表裡找得到

‧老闆不說業績好不好,你只要看損益表就知道。

‧投資、業務往來時,看懂對方是否會倒,一定得看資產負債表。

‧存貨、帳期異常,從現金流量表抓到問題。

2、學會CVP損益兩平點分析法,算盤怎麼打都不會虧

CVP分析,又稱作「成本利潤分析」,你得這樣使用:

利潤¬=(售價-變動單價)*銷售數量-固定成本

安全邊際率=[(銷貨收入-損益兩平點銷售收入)/銷售收入]*100

賺錢口訣請牢記:

‧利潤〉0,算你厲害,老闆靠你賺。

‧利潤=0,但夠付固定成本,那就時機歹歹加減做。

‧利潤〈0,連固定成本都不夠,小心賠3年。

3、進行投資計劃,你得懂三個基本法則

公司要開分店了,開在忠孝東路比較好嗎?但南京西路也不錯!

就讓作者來告訴你怎麼選:

(1)ROI分析

ROI=平均淨利或平均現金流量/投資額

哪個方案的報酬率高,選它準没錯。

(2)淨現值法:

淨現值=(1年後現金流量/(1+r)1)+(2年後現金流量/(1+r)2)+........¬-投資額

用投入的資金和未來可收回現金流量的現值做比較,可以收回最多現金的,

就是老闆的最佳方案啦!

但前題是:可收回的現金流量淨現值,得要大於>投入的資金。

(3)內部利潤率法:

內部利潤率(r):(1年後現金流量/(1+r)1)+(2年後現金流量/(1+r)2)+........-投資額

=0

選折現率高的,就對了。

4、編列預算的訣竅是,有點難但又不太難的目標

第一步,訂出利潤目標,重點是要合理

第二步,決定費用,別浪費

第三步,訂出銷售收入和銷售利潤,最好從過去和現狀去比較

第四步,逐月檢視預算,以免失控不知道

第五步,結合PDCA管理技巧,激發部屬的執行力

◎學稻盛和夫用PDCA,讓日本航空轉虧為盈

PDCA循環是指PLAN(計畫)DO(實行)CHECK(驗證)ACT(改善)

領導者只要讓PDCA在公司內循環運轉,公司就會像擁有太陽能的火車,

動力源源不絕,不斷向前奔行。

日本航空的重整再生就是最佳實例,每個員工都有各自必須達成的行動目標,

簡單用會計原則去改善公司體質,最後讓瀕臨破產的公司創造獲利的績效。

本書特色

‧內容編排容易閱讀,看了就能輕鬆學會。

‧每章都有重點整理,再也不怕有看没有懂。

‧用新上任課長的8則故事,講解一流主管必須具備的會計知識。

‧從財務三表、管理會計、投資評估,整理出重點會計筆記。

名人推薦

勤業眾信聯合會計師 戴信維