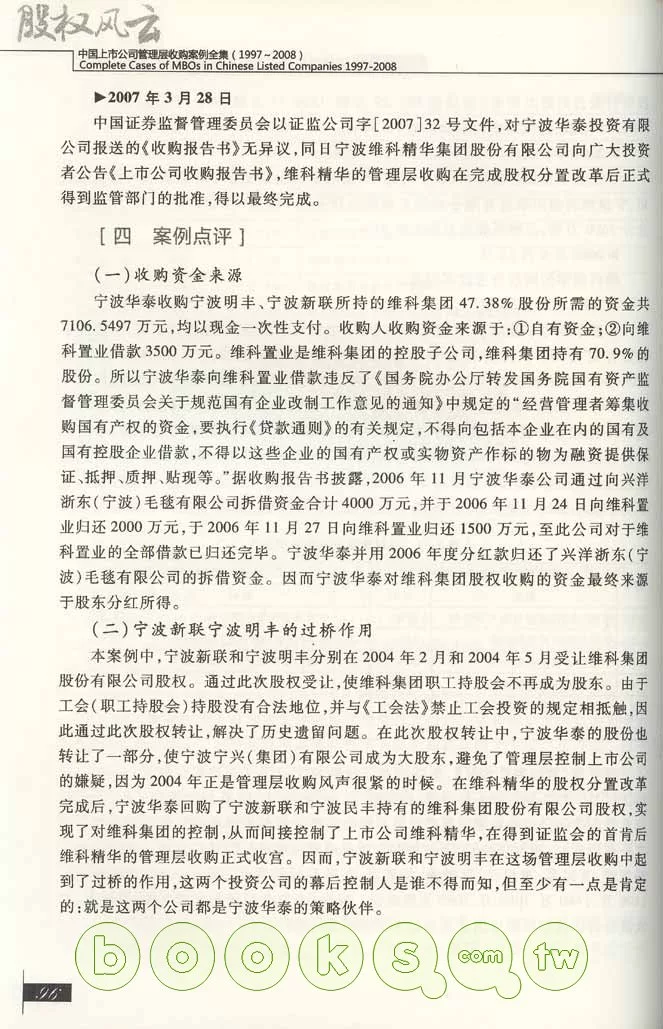

管理層收購(Management Buy-outs,MBO),一個非常搶眼的詞組,在搜狗搜索引擎中,輸入主題詞「管理層收購」,瞬間便可找出1100多萬個與之相關的網頁,可見人們對其關注程度之高。管理層收購曾被作為「中國百萬富翁的生產線」,曾因為「郎顧之爭」,曾因為李東生、倪潤峰、鄭俊懷這些大腕級企業家或喜或悲的故事而一次又一次地吸引了億萬百姓的眼球。

管理層收購是20世紀70年代很多美國上市公司在私有化過程中,由私有化和杠桿收購相結合而產生的一種特殊的收購方式。英國經濟學家麥克·萊特於1980年最早發現了管理層收購這一現象,並對其進行了較為規范的定義;管理層收購即目標公司的管理者或經理層利用借貸所融資本購買本公司的股份,從而改變本公司所有者結合、控制權結構和資產結構,進而達到重組本公司目的並獲得預期收益的一種收購行為。之後,管理層收購作為一種便利的所有權置換形式和可行的融資形式在英國逐漸大行其道,並成為英國公管部門私有化最常見的方式。從1989年開始,管理層在管理層收購交易中已經處於非常有利的地位,管理層收購這樣一種新的方法將商業銀行、養老基金、保險公司、發展基金和風險投資家們引入了一個新的競爭市場中,管理層收購所導致的相關各方的激烈競爭成為企業競爭的熱點和焦點所在。在美國,管理層收購在1988年達到巔峰,該年的頭9個月,管理層收購和杠桿收購的交易總值就達到了390億美元。美聯儲1989年的統計調查表明,杠桿收購的融資額已經占了大型銀行所有商業貸款9.9%的份額。20世紀90年代初期,隨著垃圾債券市場的萎縮以及80年代幾宗大交易的失敗,杠桿收購的步伐有所放慢,也導致了管理層收購步伐的放慢。到了90年代末期,杠桿收購和管理層收購在美國又有了新的發展。美國的統計數據表明,運用管理層收購進行資產剝離的案例占資產剝離總案例的百分比在70年代末期僅為5%左右,而90年代中期該百分比數已經增長到了15%左右。1974年,全球500家最大的企業中有50%已經實行了管理者期權激勵制度,到1986年,80%的公司對其高級管理人員實行了股票期權制度。隨著資本市場的不斷發展,上市公司規模的不斷擴大,公司經營管理的專業要求不斷提高,上市公司越來越多地引入職業經理人來管理公司,對職業經理人或者其他類型的管理團隊來說,純凈緊密掛鉤的期權制度是最合理的激勵方式。隨著知識經濟的發展,專利、技術入股的普及,以經營管理入股和獲股的理念開始被廣為接受。在美國800家大公司中,管理層幾乎無一例外地持有本公司的股票,其中111家公司管理層持有股份已占總股份的30%,接近於控股。

在以俄羅斯和東歐為代表的轉型經濟國家中,管理層收購得到了廣泛的推廣和應用。20世紀90年代初,俄羅斯與東歐一些國家開始在私有化運動中借助管理層收購這種方式,以至它當時被認為是最具有操作性的國有資產退出渠道之一。截至1994年,15個中歐、東歐國家以及前蘇聯的30740家大中型企業和東德的14500家大中型企業完成了私有化的改造。與此同時,數目更多的小企業也進行了產權改革,其中俄羅斯有75000家、捷克22000家、烏克蘭33000家。在這些產權改革的私有化過程中管理層收購和員工持股計划應用的最多,如在俄羅斯前期第一階段大規模私有化過程中,有近2/3的被改造企業采用了管理層收購和員工持股計划。在羅馬尼亞、斯洛伐克也較為廣泛地推廣了管理層收購計划,斯洛文尼亞和拉托維亞的產權改革也以管理層收購為主。

自改革開放以來,國有企業改革一直是我國經濟改革的主旋律。我國先後對國企進行了一系列由表及里、由財富分配到經營機制的改革,其標志是1981年工業企業試行利潤包干責任制,1986年推行企業承包經營責任制,1993年《公司法》的頒布確認了公司制成為我國現代企業制度的基本形式,並在實踐中開始了現代企業制度的試點,1995年中央又提出「抓大放小」,要求「區別不同情況采取改組、聯合、兼並、股份合作制、租賃、承包經營和出售等形式,加快國有小企業改革改組步伐」。但是,這些改革的總體指導方針是在不觸及產權變化基礎上的「放權讓利」,這些措施的實施並沒有從根本上改變和解決國企效率低下的狀況。1988年以前,國有企業的虧損總額一直低於國家的財政赤字,但此之後,國有企業的虧損額不但沒有減少,反而超過了國家的財政赤字,而且兩者之間的差距還越來越大。根源何在?張維迎(2000)認為,造成我國國有企業效率低下的主要原因之一是缺乏對管理層的長期激勵機制,因此國企的根本出路在於進行產權制度的改革和治理結構的改良。黨的十五大確立了國有企業改革的方向,鼓勵有條件的國有大中型企業進行結構調整和重組改制。黨的十六大報告中明確指出:「要深化國有企業改革,進一步探索公有制特別是公有制的多種有效實現形式,大力推進企業的體制、技術和管理創新。除極少數必須由國家獨自經營的企業外,積極推行股份制,發展混合所有制經濟。」在黨的十六屆三中全會上,又一致通過了新時期進一步完善社會主義市場經濟體制的綱領性文件《中共中央關於完善社會主義市場經濟體制若干問題的決定》,並且明確提出,要建立「歸屬清晰、權責明確、保護嚴格、流轉順暢」的現代產權制度,尤其強調了要大力發展國有資本、集體資本和非公有資本等參股的混合所有制經濟,實現投資主體多元化,使股份制成為公有制的主要實現形式,以進一步完善國有資本有進有退、合理流動的機制。正是在這種背景下,作為一條解決國有資本快速有效的退出途徑,管理層收購應運而生。

┅┅