最精闢的貨幣政策分析告訴您:國際間連續出現通貨緊縮危機,寬鬆的貨幣政策能否挽救各國政府的財政困境?

◎作者擁有數十年金融業服務經驗,能提供最精闢的貨幣政策分析。

◎敘述從古至今的貨幣價值演進,並深入剖析美、日、歐等國的經濟數據。

◎金融分析搭配圖表與算式,內容詳實,兼具實務與理論參考價值。

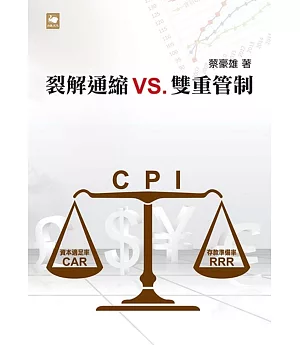

衍自2009年希臘主權債務危機,各國為避免出現破產,除力行撙節支出,似無再舉債能力,因此可知為何2009年歐債危機後,各國鮮少再動用財政支出政策,而是透過中央銀行發行基礎貨幣寬鬆資金,援救經濟,但至2016年,除美國略顯績效,其他歐元區與日本等國仍深陷通貨緊縮泥淖,此中原因,實與2008年之後,銀行風險資產貸款,需受國際銀行監理委員會規範,資本適足率8%的制約,無形中阻隔央行寬鬆貨幣的金流,使2008年之前,銀行利用存款準備率機制,創造一元貨幣,可以多人共同使用的共享貨幣機制被限縮,寬鬆的基礎貨幣,無法再創造出倍數的貨幣數量,致寬鬆政策無法振衰起弊,失去作用。